当前,在全球范围内,金融科技是最具生命活力的行业之一。

8月22号央行发布了《金融科技(FinTech)发展规划(2019-2021年)》,这是我国金融监管机构第一次对金融科技进行系统化的归纳与论述,是国内金融科技发展进程中的里程碑。

焦点转向东南亚

随着人工智能、大数据、云计算等技术与金融行业的融合加深,万物互联正改变金融业务模式,新兴市场国家和发展中国家群体崛起,已然成为不可逆转的时代潮流。

有关统计表明,2018年的金融科技投融资数据已创下多项新纪录,但2019年头部创业公司们的上市之路却不尽乐观。

传统金融机构和金融科技初创公司新的战争全面打响的今天,东南亚这一新兴市场的存在感日益凸显。

CB insights数据显示,2019上半年,东南亚的金融科技活动持续升温,金融科技领域融资比例大涨143%,初创企业尤其频繁。

如越南电子钱包和数字金融服务平台MoMo完成C轮融资,据Dealstreet Asia消息,本轮融资约为1亿美元;

创建支付应用PayMaya的菲律宾金融科技创业公司oyager Innoations获得包括腾讯在内的2.15亿美元融资;

新加坡的金融科技公司C88完成由Experian领投的2800万美元C轮融资。该公司旗下的CekAja和eCompareMo分别在印尼和菲律宾为银行、保险公司和需要借贷、抵押、保险等产品的消费者提供服务。

从国内金融科技企业出海进程来看,东南亚地区作为海外落地“首站”表现相当活跃。

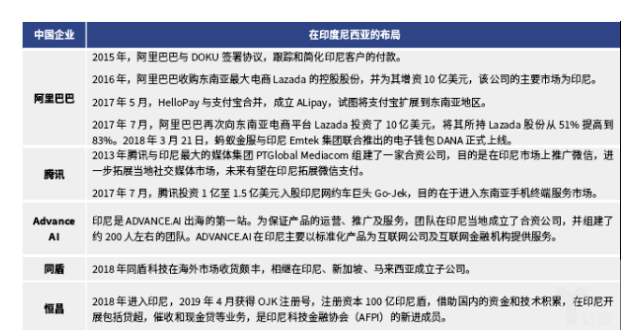

以蚂蚁金服为例,其一方面与多国当地的移动支付机构达成合作(如印尼的Dana、泰国的Ascend、柬埔寨的Pi Pay等),另一方面也在寻求其他金融领域的投资机会,例如年初宣布完成对印尼消费分期公司Akulaku的1亿美元战略投资。

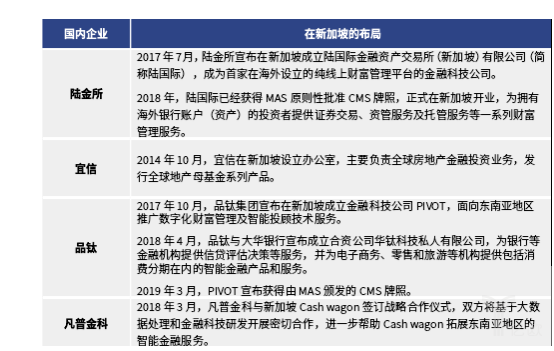

品钛与大华银行在2019年4月宣布成立合资公司华钛科技。此前,2017年10月份,品钛在新加坡成立金融科技公司PIVOT推广数字化财富管理及智能投顾技术服务。

凡普金科也是同样看重东南亚市场,曾参与投资了越南电商平台Tiki.vn的C轮融资。与此同时,凡普金科和新加坡金融服务机构Cashwagon也已达成战略合作。

我国企业为何纷纷“再度下南洋”?

素有“互联网女皇”之称的Mary Meeker在Code Conference上发布的2019年互联网趋势报告中提到,“中国互联网企业实践正越来越多地被海外同行借鉴。”

今天中国的金融科技无疑已受到世界关注,从BATJ到互联网巨头或金融科技公司布局海外市场,无一例外将目光锁定在了东南亚。目前已有超过10家中国金融科技企业在不同的东南亚国家进行了布局。

为何我国金融科技初创企业出海都选择了东南亚?

其一,随着“一带一路”国家倡议的推进,以及中国和东盟关系的不断改善,越来越多中资企业将东南亚地区作为出海的首选之地。从雅加达到马尼拉,从河内到金边,中资企业和投资机构已经开始纷纷落户,争抢市场和人才。

其二,地缘、人口、经济发展潜力三重因素叠加,使得东南亚成为中国金融科技的必争之地。庞大的人口数量、较高的移动互联网普及率,再加上普惠金融的巨大缺口,这些均成为不少平台出海的动机,它们渴望在新的市场中孕育出新的独角兽。

其三,近年受国内互金监管趋严影响,部分金融科技企业主动或被动地开始寻求出海发展求生存。近日我国监管层不断强调“用户隐私”和“数据安全”这两条互联网红线,在数字经济和数字金融时代,金融支付机构正面临一场大规模的清洗。

其四,随着越来越多的机构涌入,牌照监管也开始成为一种趋势。2016年底,印尼金融管理局规定,海外公司在印尼开展金融服务业务需要申请金融牌照(目前为P2P牌照),第一步则是注册成立外资合资公司,同当地机构合作也开始成为主流的合作模式。

放眼全球金融市场,东南亚地区同样占据有利条件。

欧洲金融科技公司虽然正扩大其全球足迹,但受制于技术法规和融资环境,仅数字银行领域发展较快,2019年7月欧洲银行管理局发布的《金融科技对支付和电子货币机构商业模式影响报告》指出,欧洲金融科技与支付行业正面临以下挑战:

英国脱欧可能会影响英国机构提供跨境服务的能力;

一些机构对银行和信用卡或借记卡机制存有依赖性;

运营弹性和网络安全;

监管合规问题,中小型机构尤其值得关注;

客户的数字化和金融服务普及教育。

北美在金融科技领域的统治力不如以往强势,美国伊利诺伊大学商学院教授叶茂表示,“大数据和人工智能在美国经济学界是比较新的概念,现在的金融科技发展出现了一个很大的断层,学界、监管界与业界之间的差距在美国是巨大的”。

反观亚洲区域,早期和巨额融资数量的激增,使得亚洲的交易数量同比增长38%,已上升至全球最快,实现了516笔交易的融资规模,达到创纪录的226.5亿美元。

拉丁美洲一直以来都是全球电子发票领域的领军力量。据统计,2017年拉丁美洲共产生了150亿份电子发票,接近全球360亿份电子发票总量的一半,这为不少相关金融科技平台创造了潜在的商机,比如这可以为在线贷款平台提供更多可供分析的数据,提高风险控制的可行性,降低产品和服务风险。但拉丁美洲仍面对比如动荡的政治与经济环境、低效的监管体系和分散的地方市场结构等风险。

从2014年开始,东南亚金融科技发展便呈现出高速增长事态。到2018年,印尼、菲律宾、越南等国的GDP增长都超过了6%,网络技术设施方面投入较高,移动互联网覆盖率逐年提高。谷歌和淡马锡的一项联合研究显示,预计到2025年东南亚互联网经济规模将超过2400亿美元。

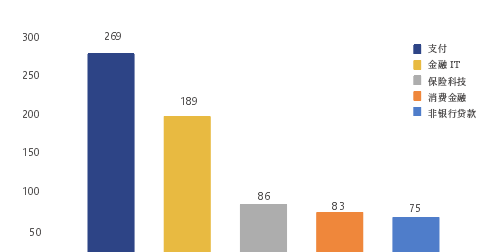

安永发布的《2018年东盟金融科技普查》(ASEAN Fintech Census 2018)报告显示,东南亚国家金融科技累计投资额排名前五的细分领域分别是:支付(Payments)、金融IT(InvestmentTech)、保险科技(InsurTech)、消费金融(Consumer finance)以及非银行贷款(Alternative lending)。

东南亚金融科技版图一览

整体来看,东南亚地区各国金融科技发展现状分化明显。

新加坡:创建枢纽

2018年全球金融中心指数(GFCI)排名显示,新加坡是仅次于伦敦、纽约和香港的第四大国际金融中心,也是世界第三大外汇交易中心及亚洲第一大外汇交易中心。

新加坡目前共有490家金融科技公司,数量居东南亚各国之首。其中以支付、技术支持及网络借贷等类型企业为主,这些企业在新加坡注册并获得了大量融资。此外,众多知名的金融科技高端峰会也选择在新加坡召开,如Global Blockchain Technology Summit、Fintech Festival week等。

我国已有多家头部机构在新加坡布局。

另外,新加坡电子支付业务呈现稳定增长态势。根据Statista预测,新加坡电子支付用户数将以12.4%的年均复合增长率增长,预计2022年交易总额将达到187.96亿美元。

印尼:潜能巨大

印尼有262家金融科技公司,在大多数LP看来,印尼是东南亚最具有吸引力的投资市场。tryb的一项调查数据显示,75%的投资者看好东南亚市场的金融科技行业,其中印度尼西亚最受关注,74%的有限合伙人对东南亚投资资本市场兴趣颇高。

根据互联网数据知名统计机构“We Are Social”最新报告显示:印尼网络渗透率为56%,与中国相当。

在监管方面,同新加坡一样,印尼也建立了沙盒机制。

近年来,随着小米、vivo手机的入驻,印尼智能手机覆盖率已经超过银行账户覆盖率,达总人口数的62%。因此许多由电商、电信商、打车软件和科技公司推出的电子钱包服务,都以年平均20%以上的速度高速增长。

尽管经济发展较快,印尼普惠金融发展水平还是相对落后的。印尼信用卡协会(AKKI)的数据显示,印尼市场共有流通信用卡1690万张左右,信用卡用户800万人,仅占总人口数的3%。

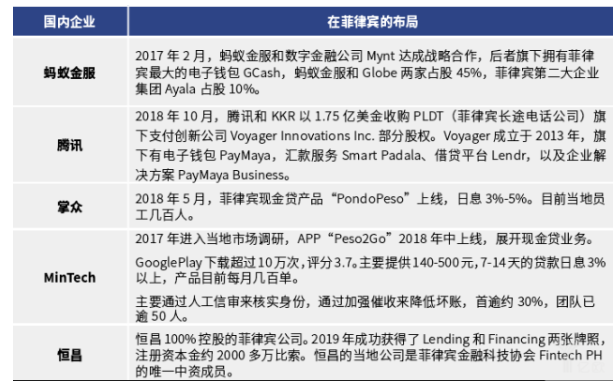

菲律宾:快速升温

根据菲律宾中央银行BSP关于金融包容性的调查,从2015年到2017年,拥有正规银行账户的菲律宾成年人数量增加了22%,但拥有正规银行账户人数仍只有1580万,仅占菲律宾成年人口数量的22.6%。《菲律宾互联网金融市场报告》中显示,每100个菲律宾人中只有2人拥有信用卡。

菲律宾是东南亚第二人口大国,年龄中位数为25岁,是整个亚洲最年轻的国家,消费欲望强烈。

根据互联网数据知名统计机构“We Are Social”最新报告显示,菲律宾有6000万人口的互联网用户,网络渗透率已高达71%,高出中国14个百分点。

从发展大环境来看,菲律宾是世界上不多的承认数字货币交易所合法、并对合格的企业颁发许可的国家。目前菲律宾最知名的互金协会有“Fintech Alliance”和“Fintech PH”。

近年来,菲律宾的金融科技行业一直在迅速增长,颇具发展潜力。截至2017年底,菲律宾拥有金融科技初创公司115家,金融科技行业总投资额达到1800万美元,年增长率为16.4%。

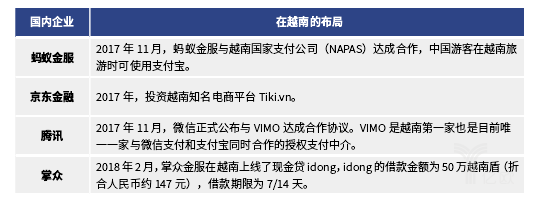

越南:尚待开发

越南的金融科技起步较晚,发展非常有限,

根据Solidiance发布的《解锁越南金融科技增长潜力》,2017年越南的银行账户覆盖率为59%,预计2020年将达到70%,这与其他东南亚国家相比,仍有一定差距。

越南的居民至今还没有改变现金支付的习惯,金融交易活动并没有很好地与移动设备结合。因此,世界银行将越南作为“金融普及计划”(Universal Financial Access,UFA)的25个国家之一。

目前越南的金融科技主要包含三个细分领域,分别是数字支付、个人借贷和企业融资。

柬埔寨:萌芽阶段

2018年8月,柬埔寨金融科技协会(CFA)宣布正式成立,CFA计划2019年第四季度开放,为新创的金融科技公司提供服务和咨询。协会副会长Eddie Lee表示,CFA旨在汇集所有行业利益相关者,从创业公司到成熟的科技公司,再到建立社区并促进合作。

近年来,随着柬埔寨科技投资额的增长,该国的创业生态系统也在快速发展。湄公河战略伙伴关系和Raintree Development联合发布的报告显示,到2018年第二季度,柬埔寨至少有12家科技初创公司宣布了融资计划,比前一年的5家增加140%。

柬埔寨的科技创业状况中,金融科技是最热门的行业,共计有50多家活跃的初创企业,包括Morakot、Banhji、Pi Pay、BongLoy和SmartLoy。

但柬埔寨金融科技的发展仍然处于初级阶段,服务范围相对狭窄,目前中资背景的金融科技企业进入柬埔寨的较少,仅有少数电商巨头,如蚂蚁金服与Pi Pay的合作。此外,国内新联在线在柬埔寨建立了在线平台和典当行,主要服务于柬埔寨当地的公务员、律师、医生等收入稳定人群。

来源于:亿欧网

{kind=link}